Ryzyko stopy procentowej – zagrożenie dla wyników finansowych banków spółdzielczych czy może jednak potencjał do poprawy ich rentowności?

Obniżanie stóp procentowych to – z jednej strony – mniejsze raty dla kredytobiorców, z drugiej jednak – utrata znacznej części przychodów odsetkowych banków. Po trzykrotnej w ostatnim czasie obniżce stóp procentowych NBP, w zasadzie wszystkie banki informują o negatywnym wpływie tych decyzji na ich wyniki finansowe w bieżącym roku i kolejnych latach. Jaki wpływ będą miały według Pana decyzje podjęte przez Radę Polityki Pieniężnej na sektor bankowości spółdzielczej?

Ujawniło się ryzyko stóp procentowych, ryzyko bazowe, ryzyko związane z niedostosowaniem (brakiem symetrii) w zmianach oprocentowania aktywów i pasywów. Ujawnił się koszt nadpłynności sektora, który (pomimo wymogu zapisanego w Rekomendacji P) nie był dotychczas dostrzegany i liczony. Szacowany ubytek wyniku odsetkowego z tytułu powyższych ryzyk, przy dotychczasowej strukturze bilansu, to rząd 1,2 mld zł! Może się okazać, że ryzyko kredytowe na tym tle jest relatywnie małe.

Z drugiej strony już kilka lat temu wskazywaliśmy, że z tytułu ryzyka bazowego i poprawy zarządzania stopami procentowymi banki spółdzielcze miały potencjał poprawy rentowności na co najmniej 200 mln zł! Nie było to wykorzystane, nie było chętnych do rozmów merytorycznych, aby te rezerwy uruchomić. Te problemy same się nie rozwiązują, z czasem nabrzmiewają, a teraz ujawniają. Jeżeli sektor banków spółdzielczych chce obronić się przed tym ryzykiem konieczne są zmiany w obszarach, które dotychczas nie cieszyły się nadmierną uwagą lub były wręcz zaniedbywane. Dla wielu są to obszary zbyt trudne lub wydawały się zbyt subtelne. Wiele banków bazowało na tym, że struktura cen była stała od ponad 5 lat i nic w tym obszarze się nie działo, ryzyko nie było widoczne. Lecz znowu okazało się, że zmiany na rynku są nieuniknione i trzeba być na nie przygotowanym.

Jeżeli obszar związany z zarządzaniem ryzykiem marży odsetkowej, stóp procentowych i płynności będzie miał niski priorytet na agendach banków spółdzielczych, to niech prezesi banków spółdzielczych się nie dziwią, że ich przyszły byt jest poważnie zagrożony.

DSF NBP w kilku ostatnich Raportach o stabilności systemu finansowego podkreśla, iż na spadek stóp procentowych bardziej wrażliwe są banki spółdzielcze. Wynika to m.in. z wyższego udziału wyniku odsetkowego w wyniku działalności bankowej oraz wysokiego udziału aktywów krótkoterminowych (przede wszystkim lokat złożonych w bankach zrzeszających). Czy na podstawie danych, jakie IRF pozyskuje od banków spółdzielczych na potrzeby opracowywania Wskaźnika Kosztu Finansowania, może pan potwierdzić te obserwacje? Czy widoczne są w tym zakresie różnice w zależności od wielkości banku?

Obserwacje DSF są słuszne, jednakże wskazują na skutki, a nie przyczyny tego stanu rzeczy. Z prowadzonych przez nas analiz i obserwacji wynika, że przyczyną jest brak dobrego zarządzania płynnością – strukturalna nadpłynność zrzeszeń. Do tego dochodzi brak alokowania kosztu płynności. Banki spółdzielcze dotychczas były chronione przed kosztem płynności wynikającym z nadpłynności poprzez lokowanie w bankach zrzeszających po stopach WIBOR/WIBID. Póki te były istotnie wyższe od kosztu pozyskania finansowania przez banki, to ryzyko nie było widoczne. Jednocześnie jak gdyby banki zapominały, że ich koszt pozyskania finansowania od klientów nie ma nic wspólnego z WIBOR/WIBID. Przecież to jest ogromne ryzyko bazowe! Ryzyko o skali systemowej.

Z rozmów z wieloma bankami spółdzielczymi wynika też brak praktycznego zrozumienia i wdrożenia Rekomendacji P. Rekomendacja ta zgodnie z dobrymi praktykami rynkowymi wskazuje na koszt płynności, konieczność alokacji kosztu odsetkowego, ryzyko bazowe i konieczność zarządzania wskaźnikami referencyjnymi, zgodność indeksacji aktywów z charakterem pasywów. Rekomendacja mówi również o tym, że na poziomie zrzeszeń lub systemów ochrony instytucjonalnej powinny być rozwiązania związane z zarządzaniem średnim i krańcowym kosztem finansowania, redystrybucją płynności, a tym samym zmniejszeniem kosztu płynności. Wiele banków podchodziło do tego jak do trudniej lub niepotrzebnej teorii wymaganej tylko fasadowo – na papierze przez KNF.

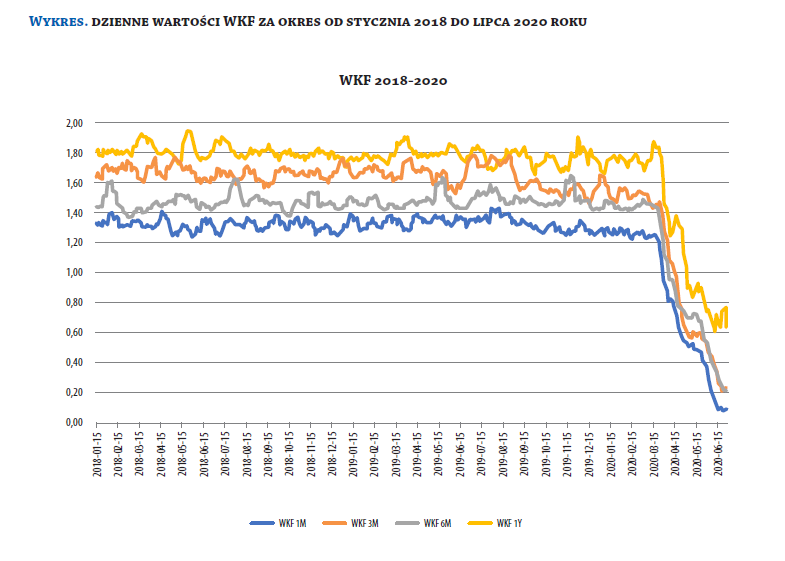

Dane, jakie obserwujemy przy opracowywaniu WKF, wskazują na zróżnicowane modele pozyskania płynności, różne strategie dotyczące struktury zapadalności, jak również cen, jakie banki są skłonne płacić klientom za finansowanie. W danych banków widoczna jest inercyjność dostosowania kosztu odsetkowego, wynikająca m.in. z ograniczeń prawnych, ale też dbałości o stabilność bazy depozytowej. Widoczna jest też bezradność związana z innym modelem oprocentowania aktywów i pasywów. Koszt pozyskania finansowania zachowuje się inaczej niż przychodowość kredytów indeksowanych do WIBOR lub stóp referencyjnych NBP. Przez ostatnie pięć lat nikt na to nie zwracał uwagi, bo nic się nie działo. Gdy zaczęły się zmiany polityki NBP i rynkowych stóp procentowych – problem się ujawnił. Przy okazji, nawiązując do Raportu o stabilności DSF, NBP wskazuje również na ryzyko związane z samym WIBOR-em. Dotychczas ten temat był przez uczestników wręcz wypierany ze świadomości. A problem ten jest wieloaspektowy. Dotyczy nie tylko konieczności dostosowania WIBOR do wymogów regulacyjnych – co w dalszym ciągu jeszcze nie zostało sfinalizowane, ale również fundamentalnej trwałości dotychczasowych wskaźników i wiąże się z fundamentalnymi zmianami struktury rynku, do którego się odnoszą. Jeżeli największy bank w Polsce, który jest jednym z dziesięciu panelistów, WIBOR publicznie oświadcza, że nie będzie zawierał depozytów terminowych z przedsiębiorstwami, to skąd mają pochodzić dane do WIBOR od tego banku? Tych ryzyk i pytań jest znacznie więcej.

Wracając do pytania o wynik odsetkowy banków spółdzielczych – konieczne jest bardzo elementarne przejrzenie zasad oprocentowania aktywów i pasywów. Wdrożenie zasad, które zapewniają współbieżność przychodów i kosztów odsetkowych, a tym samym stabilizację marży odsetkowej. Mam wrażenie, że wiele banków skupiło się na pozaodsetkowych elementach rachunku wyników zapominając, że marża odsetkowa jeszcze przez długi czas będzie podstawą rentowności banku i większości instytucji finansowych.

Innym obszarem związanym z wynikiem odsetkowym jest model konkurencji. Powszechna jest wiedza o tym, jak sprawne są banki spółdzielcze w eskalowaniu konkurencji cenowej – zarówno w kredytach, jak i depozytach. Jednocześnie brakuje mechanizmów powstrzymujących te niebezpieczne praktyki. Niektórym bankom, które są w projekcie WKF, chyba lepiej udało się zapanować nad tym aspektem działalności. Przykładowo, banki, które już korzystają z informacji dostępnych w projekcie WKF, zmniejszyły koszty pozyskania finansowania o kilka punktów bazowych względem pozostałych banków. Obrazowo mogę powiedzieć, że każde 5 punktów bazowych poprawy marży odsetkowej w banku o sumie bilansowej 200 mln zł oznacza poprawę wyniku 100 tys. zł! Wydaje się, że 5 bp to niezauważalna wielkość – a jednak wpływ na wynik banku jest wymierny i co ważniejsze jest to dość łatwo osiągalne.

Wysoki udział finansowania detalicznego w bankach spółdzielczych postrzegany był do tej pory jako korzystny z punktu widzenia stabilności finansowania sektora. Jednocześnie stabilności depozytów gospodarstw domowych sprzyjało ich rozdrobnienie. Istotny udział środków JST stanowił dodatkowe, stałe źródło finansowania dla banków spółdzielczych. Czy pana zdaniem, w środowisku niskich stóp procentowych, takie oceny są aktualne?

Finansowanie z sektora detalicznego jest i – w mojej opinii – będzie gwarantem stabilności płynnościowej. Jest tak we wszystkich krajach, jakich systemy finansowe analizowałem. Niezależnie od wysokości stóp procentowych widać to zarówno w środowisku wysokich, jak również niskich stóp (tak jak w strefie EUR). Rozdrobnienie depozytów detalicznych, ich inercyjność (płynnościowa i cenowa) są niewątpliwie korzystne dla banków spółdzielczych.

Finansowanie z JST ma inny charakter. Kluczowe jest, aby prawidłowo wycenić koszt pozyskania takiego finansowania. Na pewno jest ono zmienne w ciągu roku lub może niespodziewanie zostać przeniesione do innej instytucji. Podobnie jak z kredytami dla JST. Uważam, że agresywna walka ceną, w tym oprocentowaniem, o różne aspekty współpracy z JST ma swoje granice. Warto zadawać sobie pytanie, czy tę cenę i ryzyko współpracy z JST bank jest w stanie zbilansować w dłuższej perspektywie. Niestety okazuje się często, że brak perspektywicznego myślenia o tym powoduje kłopoty – oprocentowanie produktów dające w rezultacie efektywną ujemną rentowność lub zachwianie płynności.

Dotychczasowy model biznesowy banków spółdzielczych oparty głównie na marży odsetkowej, w warunkach niskich, ale i zmiennych stóp procentowych, dynamicznych zmian technologicznych i silnej konkurencji, staje się coraz bardziej nieadekwatny. Zakładając, że zmiany w strukturze bilansów banków powinny służyć przygotowaniu się na kolejne zmiany stóp, jaki kierunek tych zmian przewiduje Pan w perspektywie krótko, średnio i długoterminowej?

Obawiam się, że tzw. silna konkurencja na rynku bankowym wraz z bardzo niskimi stopami NBP doprowadziła do tego, że rentowność wielu banków jest ujemna. Dołoży się do tego materializacja ryzyka kredytowego i nieuniknione będzie zmniejszenie liczby banków. Te banki, które słabo zarządzały ryzykiem stopy procentowej, aktywami i pasywami oraz ryzykiem kredytowym nawet nie będą atrakcyjne do przejęcia przez inne banki – inaczej niż do tej pory. Dodatkową kwestią jest uświadomienie sobie, że posiadanie przez wszystkie banki LCR przekraczającego 1, a w całym IPS znacznie bardziej przekraczającego 1 oznacza koszt, którego, jak się okazuje, nie sposób w takich warunkach skompensować. Jest to zaniechanie wykorzystania jednego z dużych atutów, jaki daje IPS – skonsolidowanego zarządzania ryzykiem, a przez to wykorzystania efektu dywersyfikacji i obniżenia kosztu. Optymalizacja kosztów w bankach spółdzielczych to nie tylko wspólne zakupy systemów informatycznych lub papieru, ale również zarządzanie kosztem płynności i ryzyka. Na zakupach systemów informatycznych zna się wielu prezesów banków spółdzielczych. Przy optymalizacji kosztu płynności i ryzyka to grono jest znacznie mniejsze.

Od 2 lat, gdy mówiłem o WKF, zwracałem bankom uwagę na te aspekty bankowości. Wskazywałem na przykład, że nie jest obojętne, jaki indeks jest wykorzystywany w aktywach. WIBOR, WKF lub stopa referencyjna NBP dają inny profil przychodów w krótkim i długim terminie. Nie można bezrefleksyjnie stosować wskaźników, które mogą narażać bank na ryzyko i straty. Nie jest obojętne dla strategii banku, czy płynność jako LCR wynosi 1 (100%) czy 3 (300%). Utrzymywanie nadwyżki płynności jest kosztowne. Warto również pamiętać, że bank zrzeszający nie rozwiąże w cudowny sposób za banki spółdzielcze ich problemów i ryzyk. Sposób oprocentowania aktywów i pasywów, zarządzanie płynnością i praktyka zarządzania kosztem to elementy, które każdy bankowiec powinien nabyć i kształcić się w tym zakresie. Tu nie da się nic oszukać. Nie ma taryfy ulgowej. Posiadanie procedur jedynie formalnie, na półce, bez ich dogłębnej znajomości i adekwatności do dobrych praktyk nic nikomu nie pomoże.

W krótkim terminie te banki, które mają szansę na przetrwanie najbliższych 2-3 lat muszą myśleć o przygotowaniu się na zmienne poziomy rynkowych stóp procentowych i muszą podnieść technikę zarządzania tym ryzykiem. Już teraz należy zmienić politykę zarządzania marżą, już teraz należy myśleć o indeksowaniu aktywów w sposób zapewniający stabilność marży względem kosztu pasywów. W zakresie zgodności należy przejrzeć umowy bowiem w przypadku wzrostu stóp procentowych – jest poważne ryzyko, że klienci mogą wystąpić przeciwko bankom z pretensjami o zapisy niezgodne z prawem lub abuzywne. Dowodem na to może być sytuacja w obszarze kredytów w CHF. Co ważne, w tym zakresie często wiedza prawnicza, z jakiej korzystają banki, jest zbyt mała. Popełniane są błędy. Do tego powinna być również dołożona znajomość funkcjonowania rynków finansowych, ekonomii, działalności operacyjnej banków.

W średnim horyzoncie czasowym konieczne jest wypracowanie mechanizmów monitoringu i kalibracji rentowności produktów (na poziomie zrzeszeń lub IPS-ów), podniesienia kompetencji w zakresie zarządzania aktywami i pasywami (optymalizacja płynności względem kosztu pozyskania finansowania).

W długim horyzoncie czasowym banki muszą nauczyć się bardziej koordynować politykę zarządzania płynnością, cenami transferowymi na poziomie banku, jak również zrzeszenia, powinny podnieść umiejętność monitorowania rentowności produktów i jednostek organizacyjnych, również z wydzieleniem kosztów ryzyka.

Jednakże, jeżeli mówimy o średnim lub dłuższym horyzoncie czasowym to nie oznacza, że wdrożenie tych rozwiązań możemy przekładać na „święte nigdy”. Zauważyłem, że w toku bieżącej działalności zarządy wielu banków zajmują się wieloma rzeczami pilnymi, ale o charakterze operacyjnym. Przez to często brakuje czasu na przygotowanie rozwiązań, które są ważne, ale nie przyniosą efektów natychmiast, lecz w perspektywie kilku lub kilkunastu miesięcy i są strategicznie kluczowe. Tak stało się z ryzykiem wiązanym z obniżką stóp procentowych przez NBP.

Jakie konkretne modelowe rozwiązania w zakresie dostosowania struktury bilansu do zmian zachodzących na rynku stóp procentowych mógłby pan podpowiedzieć bankom spółdzielczym? Czy można coś zrobić stosunkowo szybko w tej materii?

Kilka kluczowych obszarów to:

- Poprawa zarządzania kosztem pasywów (m.in. monitoring i kalibracja kosztów pasywów, przegląd umów i regulaminów depozytowych i dotyczących prowadzenia rachunków w zakresie możliwości zmian oprocentowania);

- Zarządzanie rentownością aktywów (m.in. przegląd umów kredytowych, wymiana doświadczeń w zakresie techniki oprocentowania kredytów lub łączenia z innymi aspektami przychodowości aktywów, sposób stosowania wskaźników referencyjnych, techniki zarządzania marżą);

- Zrzeszeniowy mechanizm (lub na poziomie IPS) zarządzania płynnością i jej kosztem – możliwość lokowania nadwyżek i odpożyczania środków w przypadku niedoborów płynności, skoordynowany z krańcowym (lub średnim) kosztem pozyskania płynności przez banki (optymalizacja LCR zrzeszenia/IPS, jak również banków oraz względem kosztu płynności);

- Wypracowanie zasad udzielania i zabezpieczania kredytów o stałej stopie procentowej. Ten temat jest obecnie trochę zapomniany przez banki spółdzielcze. Rekomendacja S daje jeszcze prawie 2 lata prolongaty bankom spółdzielczym, aby do tego tematu się przygotować. Ale nie można zapominać, że kredyty o stałej stopie procentowej nie są produktem łatwym – wymagają nie tylko bardzo dobrej znajomości merytorycznej kredytowania hipotecznego, ale również techniki zarządzania ryzykiem stopy procentowej. Żaden bank spółdzielczy tego samodzielnie nie zrobi. Wymaga to wspólnego działania i wiedzy merytorycznej z wielu dziedzin: ryzyka kredytowego, instrumentów pochodnych, finansowania za pomocą listów zastawnych, etc.

To są kluczowe projekty, które w mojej opinii są ważne i zapewnią przebudowę struktury bilansów zarówno pojedynczych banków, jak również zrzeszeń. Powyższe projekty nie dają cudownych rozwiązań, które zastosowane dziś odwrócą efekty dotychczas skumulowanych ryzyk. Każdy z tych projektów wymaga rozmów, szkoleń, warsztatowej wymiany wiedzy i doświadczeń konkretnych działań już dziś, a efekty będą widoczne stopniowo w kolejnych miesiącach, kwartałach.

Ważna jest też konsekwencja w ich wdrożeniu i stabilność i mądrość liderów, którzy będą za nie odpowiedzialni.

Artykuł został opublikowany w "Głosie Banków Spółdzielczych" nr 4/2020. Zachęcamy do zapoznaia się z pełną treścią magazynu, dostęnym w prenumeracie: https://www.kzbs.pl/Prenumerata_243.html